【固定費削減】コロナ渦と失業で家計破綻、家計見直し

【固定費削減】コロナ渦と失業で家計破綻、家計見直し

新型コロナウイルスにより自粛ムードが続いています。それによりリモートワーク化が進む、ハンコをなくす運動が起きるなど前向きな変化も起きています。

私はコロナ騒動前からリモートワークでしたが、今回フリーランスになることが決定いたしました!

(コロナは関係なく自主退職となります)

さて、フリーランスというと収入の目当てがあるのかなと思われそうですが、実質無職でございます!

家計が苦しくなる前にできること

そんな切羽詰まった私が行った家計のやりくりをご紹介いたします。

- 固定費の洗い出し

- 削れるものは全て削る

固定費の洗い出し

まずは、現在かかっている固定費を全て洗い出します。

固定費を全て洗い出し、高いもの順に並べかえます。(写真は一部です)

削れるものは全て削る

あとは、削れるものは全て削ります!

SoftbankからワイモバイルにMNPしました

実は今まで、携帯代約14,000円は会社が負担してくれていました。会社負担のため、iPhoneの端末代24回払い後に自分の物になる契約をしています。そのため、機種代だけで4000円/月。

これを少しでもおさえるためにワイモバイルにMNPしました。回線自体はソフトバンクのため、使用感は何もかわりません。

14,000円から約8000円(スマホベーシックプランM3680円+残り機種代4000円)になり6000円/月の削減です。

※解約違約金(約1万)はかかりますが、6000円分のPayPayがもらえ、事務手数料も無料でした。すぐ回収できます。

ワイモバイルにMNPするのであれば5のつく日が熱いようです!

サブスクリプション契約の解約

- 朝日新聞、毎日新聞のデジタル契約 1078円×2

- 音楽ストリーミングSpotify 980円

- メルマガ1件 880円

- noteプレミアム会員 500円

- 動画サービスNetflixは同時2端末の契約を解除 400円

上記の毎月かかる固定費を一旦解約しました。いつでも再開できるのがサブスクのよいところです。

通院費の洗い出し

現在私はピルを処方してもらっていますが、月3000円プラス定期的に血液検査等検査費用がかかります。

ピル使用の目的は「精神的なPMS、PMDDが辛い」だったのですが、特に改善せず。(PMSが原因というよりおそらく仕事のストレスが原因)

そのため一度ピルを(仕事も)やめることにしました。(貧乏でお金の心配をするほうがストレスになります)

ピルをやめる際は、血液と子宮の検査をして異常がなければ無事終了となります。

これで月約4000円浮きました(ピル代3000円+検査平均1000円)。

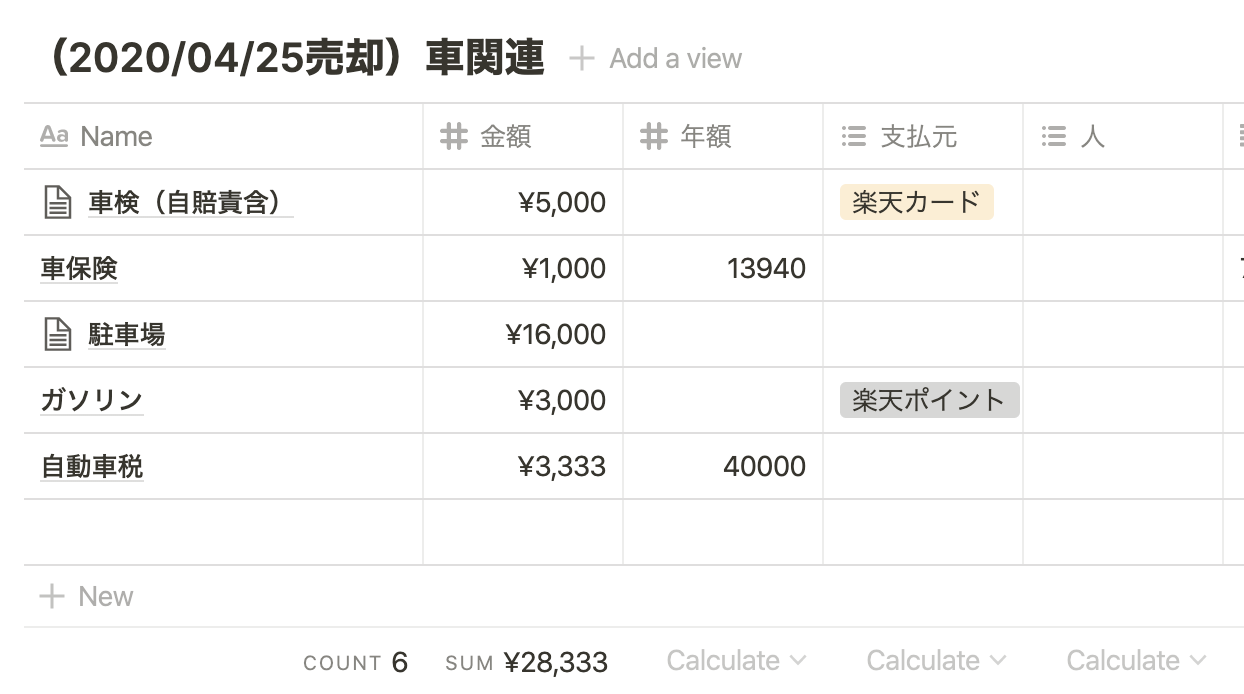

自家用車を手放しました

なんといっても車の維持費がマンションの管理費やローンについで大きな固定費!

安い保険にしたり、ガソリンは楽天ポイントで払う等して節約はしておりましたが、ついにこのときがきた、と手放す決意をしました。

もともとこの車は兄の車で兄が手放すとき(兄も固定費がかかるからと手放しました)に、手放すなら私にと譲ってもらったものです。

初期費用はただ同然ですが、毎月3万ほど維持費がかかっておりました。

売却(買い手がつかなければ廃車)したので月3万がうき、約2万返ってきました。

※ちょうどこの5月に送付される自動車税(約4万)も払わずに済みました。

![]()

買い取って頂いたのはガリバーさんです。古い年式で他社では断られましたが、嫌な顔せず終始ご対応いただきました。

行く前にキャンペーンをチェックしてみてください。(店舗によって異なるようです)

さいごの手段は保険料

我が家は毎月保険料が約6万かかっています。2人が必ず働いてる事を前提で貯蓄型の保険を子供が生まれた頃契約しました。

子供の中学、高校、大学入学前に一定の額がたまるように毎月支払いをしているのですが、解約返戻金が100%を越える契約は最短でもあと3年あります!

一番長いのは60歳です。あぁ、なぜそんな契約をしてしまったのだろう、と、収入が減ると身にしみますね。(当時、無理のない範囲で契約したはずなのですが)

この他に、年間それぞれ2万程度のがん保険と医療保険に入っており、担当のFPさんに相談しました。

60歳まで支払うひまわり生命保険の解約を考えています。(60歳まで続けられない確率が高いとしましたら早い段階で解約がベターでしょうか?)

一番良いのは60歳まで保険料を支払い続けることですが、保険料のお支払いが厳しい場合は以下の2つからの選択となります。 ①解約ー現在までの総支払保険料が約432,000円に対して、解約返戻金は約278,000円になります。解約返戻金が必要な場合はこちらを選択された方が宜しいかと思います。 ②払い済み保険に変更ー現在の解約返戻金を基に得られる死亡保険(終身)が準備出来ます。 現在までの総支払保険料約432,000円に対して約576,000円の終身の死亡保障が得られます。 この先、どうしても解約返戻金が必要な場合は、いつでも解約が出来ます。その際の解約返戻金は少しづつですが現在よりも増えていきます。 すぐに解約返戻金が必要無い場合は、こちらをお勧めします。

掛け捨ての医療保険解約を検討しています。ご意見伺えますでしょうか。

オリックス生命の医療保険と富士生命のがん保険にご加入ですが、どちらも「終身タイプ」で保険料の支払いが「60歳払い」ですので、解約されるのはもったいないと思います。 大きな病気をしてしまったり、健康診断で指摘を受けてしまった場合は加入出来る保険が限られてしまい、保険料も割高になってしまいます。今すぐには必要では無いかもしれませんが将来的には最低限の医療保険とがん保険は必須です。

相談できる方がいるのはいいですね。

「①解約」と「②払い済み保険に変更」の2パターンがあるのは相談しなければわかりませんでした。

保険については現在保留(継続)の状態です。

![]()

まとめ

一連の固定費削減によって、毎月の固定費が6万ほど削減できました。ただし、私の収入も減ったので6万削減しただけじゃ生活できないんですね。

生活レベルを下げつつ、収入源をしっかりとつかむ。

家のローンや保険を契約していない方へ

マンションのローンや管理費は、すぐに削減できるものではないので契約時は注意が必要です。(私も無職になるなんて思わなかったです)

保険も無理のない範囲にしましょう。得するための貯蓄型が払えなくなって損してしまうのは本末転倒です。

まだまだ先行き不明な状況ですが、不要な固定費の洗い出し、参考になれば幸いです。